MISZMASZ TWOJA GAZETA

PORTAL DLA DŇĀUŇĽNIK√ďW, WIERZYCIELI, KOMORNIK√ďW, SńėDZI√ďW I PRAWNIK√ďW

DziŇõ jest: czwartek¬†18¬†kwietnia¬†2024r.

PRZEGLńĄD PRASY

-

Fikcyjny obr√≥t stalńÖ, cynkiem, olejem rzepakowym, pŇāytkami dekoracyjnymi i czńôŇõciami samochodowymi

18.04.2024 -

Kraj o ogromnych moŇľliwoŇõciach...

16.04.2024 -

ObyŇõ nie byŇā chory

16.04.2024 -

Mazowiecka fabryka faktur

15.04.2024 -

Upadek branŇľy HoReCa w Polsce?

14.04.2024 -

Antywojenna manifestacja w Warszawie

08.04.2024 -

ŇĽydowska Republika Autonomiczna na Krymie

06.04.2024 -

Ministerstwo Zdrowia: Zgodnie z aktualnńÖ wiedzńÖ medycznńÖ, nieplanowana cińÖŇľa stanowi szczeg√≥lnego rodzaju zagroŇľenie dla zdrowia matek i ich potomstwa

05.04.2024 -

"Brak odpowiedniego doŇõwiadczenia i staŇľu orzeczniczego, pozwalajńÖcego na orzekania w sńÖdzie apelacyjnym"

04.04.2024 -

Rezygnacje wiceprezesa SO Warszawa-Praga oraz prezesa i wiceprezesa SO w ElblńÖgu

04.04.2024 -

NaŇāoŇľenie przez KNF kar pienińôŇľnych na Amathus TFI SA

04.04.2024 -

Rzecznik Praw Obywatelskich bńôdzie instytucjńÖ odpowiedzialnńÖ za udzielanie wsparcia sygnalistom

04.04.2024 -

"ChciaŇābym, aby polscy funkcjonariusze zaczńôli wreszcie m√≥wińá, kierowańá sińô i wykonywańá interes paŇĄstwa polskiego"

02.04.2024 -

"Obudzimy sińô z pustym bankiem centralnym, pustymi rezerwami. To jest szalone"

01.04.2024 -

Jedna z najbardziej mrocznych tajemnic Watykanu

01.04.2024 -

"Takiej szkody jakiej naród polski doznaje od polityków - to od nikogo"

01.04.2024 -

"Wola poszanowania konstytucyjnych praw i standardu ochrony zdrowia dzieci"

01.04.2024 -

"Rozbijanie podstaw paŇĄstwa polskiego i jego gospodarki"

01.04.2024 -

KNF naŇāoŇľyŇāa kary pienińôŇľne na Amathus TFI SA

31.03.2024 -

Pozytywny przykŇāad stosowania sińô przez urzńÖd skarbowy do zasad Konstytucji Biznesu oraz dobrej wsp√≥Ňāpracy z Rzecznikiem MŇöP

31.03.2024 -

Uchylone decyzje GŇā√≥wnego Inspektora Transportu Drogowego dotyczńÖce naŇāoŇľenia kary pienińôŇľnej w transporcie drogowym

31.03.2024 -

Przedwstńôpna umowa sprzedaŇľy akcji VeloBank S.A.

30.03.2024 -

Upadek Zachodu

25.03.2024 -

Kto dziaŇāa przeciwko narodowi polskiemu?

25.03.2024 -

Akt oskarŇľenia przeciwko urzńôdnikom Ministerstwa Rozwoju i Technologii

22.03.2024 -

Jaka jest przyszŇāoŇõńá polskiego rolnictwa?

21.03.2024 -

"Unia Europejska - chora ideologicznie struktura"

21.03.2024 -

"M√≥zgi majńÖ wyprane do ostatniego zwoju. Sami sobie je wyprali"

21.03.2024 -

Konsekwencje stosowania wielomiesińôcznej antybiotykoterapii mogńÖ byńá katastrofalne

21.03.2024 -

Przedsińôbiorcy nie bńôdńÖ musieli pŇāacińá skŇāadek na ubezpieczenia spoŇāeczne przez jeden miesińÖc w cińÖgu roku

21.03.2024 -

Prawo nadal nie okreŇõla zasad dziaŇāalnoŇõci kantor√≥w internetowych

21.03.2024 -

SpoŇāeczeŇĄstwo nie daŇāo zgody na takie zmiany

18.03.2024 -

Ňöledztwo dotyczńÖce wsp√≥Ňāpracy nazist√≥w z niemieckimi potentatami biznesu, kt√≥rzy zarobili miliardy na potwornoŇõciach popeŇānianych przez TrzecińÖ Rzeszńô

14.03.2024 -

Jak w obecnej rzeczywistoŇõci politycznej powinni zachowańá sińô polscy przedsińôbiorcy i rolnicy?

14.03.2024 -

W Ňõredniej wielkoŇõci markecie biaŇāoruskim...

14.03.2024 -

NieprawidŇāowy nadz√≥r nad sp√≥ŇākńÖ celowńÖ Aplikacje Krytyczne

10.03.2024 -

Wykaz 56. absolwent√≥w uczelni w internecie. ZgŇāoszenie do Urzńôdu Ochrony Danych Osobowych

10.03.2024 -

Dwie osoby z zarzutem zbrodni vatowskiej

10.03.2024 -

Historia Aliny Margolis, maŇāej Ňľydowskiej dziewczynki, kt√≥ra byŇāa pierwowzorem Ali z Elementarza Mariana Falskiego

09.03.2024 -

DaliŇõmy sińô oszukańá jako nar√≥d

06.03.2024 -

RzńÖd chce, aby nie stosowańá przepis√≥w ustawy o kredycie konsumenckim do um√≥w o kredyt zawieranych z osobńÖ fizycznńÖ, kt√≥ra prowadzi gospodarstwo rolne

06.03.2024 -

Dariusz Sowik Prokuratorem Regionalnym w ŇĀodzi

06.03.2024 -

"To jest totalitaryzm, autokracja. Oni zagraŇľajńÖ naszemu bezpieczeŇĄstwu"

05.03.2024 -

"EuropńÖ ŇľńÖdzńÖ szaleŇĄcy, kt√≥rzy ŇľyjńÖ w swojej wŇāasnej baŇĄce"

05.03.2024 -

Kult samouwielbienia. "ŇĽyjemy w Ňõwiecie, kt√≥ry strukturalnie opiera sińô na zniewalaniu ludzi"

05.03.2024 -

Kiedy zaczyna sińô polityka?

05.03.2024 -

Szczury III Rzeszy. Mengele i inni zbrodniarze

05.03.2024 -

SńÖd NajwyŇľszy o ‚ÄčdopuszczalnoŇõci zaŇľalenia na wyrok kasatoryjny w postńôpowaniu uproszczonym

02.03.2024

Wzrost naleŇľnoŇõci niepodatkowych Skarbu PaŇĄstwa

Utworzono: 27 paŇļdziernika 2017r. |  |

|

|  W ostatnich latach wystńÖpiŇā niepokojńÖcy wzrost zalegŇāoŇõci niepodatkowych, czyli naleŇľnoŇõci Skarbu PaŇĄstwa, kt√≥rych termin pŇāatnoŇõci upŇāynńÖŇā. Ponadto zalegŇāoŇõci te rosŇāy szybciej niŇľ naleŇľnoŇõci niepodatkowe. Od koŇĄca 2012 r. do koŇĄca 2016 r. zalegŇāoŇõci wzrosŇāy o 9 mld zŇā i wyniosŇāy ponad 20 mld zŇā

W ostatnich latach wystńÖpiŇā niepokojńÖcy wzrost zalegŇāoŇõci niepodatkowych, czyli naleŇľnoŇõci Skarbu PaŇĄstwa, kt√≥rych termin pŇāatnoŇõci upŇāynńÖŇā. Ponadto zalegŇāoŇõci te rosŇāy szybciej niŇľ naleŇľnoŇõci niepodatkowe. Od koŇĄca 2012 r. do koŇĄca 2016 r. zalegŇāoŇõci wzrosŇāy o 9 mld zŇā i wyniosŇāy ponad 20 mld zŇā

DostrzegajńÖc niepokojńÖce tendencje, NIK podjńôŇāa kontrolńô w zakresie wyceny i windykacji niepodatkowych naleŇľnoŇõci Skarbu PaŇĄstwa oraz naleŇľnoŇõci z tytuŇāu dochod√≥w przekazywanych do Krajowego Funduszu Drogowego. Kontrolńô przeprowadzono w 11 jednostkach budŇľetowych, w tym Prokuratorii Generalnej Skarbu PaŇĄstwa (obecnie Prokuratoria Generalna Rzeczypospolitej Polskiej), kt√≥rej zadaniem byŇāo m.in. zastńôpstwo procesowe Skarbu PaŇĄstwa przed sńÖdami. KontrolńÖ objńôto okres od 1 stycznia do 31 grudnia 2015 r. oraz wczeŇõniejszy lub p√≥Ňļniejszy, jeŇõli miaŇā zwińÖzek z przedmiotem kontroli.

Niepodatkowe naleŇľnoŇõci Skarbu PaŇĄstwa z roku na rok systematycznie rosnńÖ, podczas gdy dochody z tego tytuŇāu zmniejszajńÖ sińô lub ich wzrost jest niewielki. Z kolei zalegŇāoŇõci z tytuŇāu naleŇľnoŇõci niepodatkowych wzrastajńÖ szybciej niŇľ naleŇľnoŇõci z tego tytuŇāu. NaleŇľnoŇõci niepodatkowe Skarbu PaŇĄstwa na koniec 2015 r. wyniosŇāy ponad 20 mld zŇā, w tym zalegŇāoŇõci stanowiŇāy blisko 18 mld zŇā.

ŇĻr√≥dŇāem co najmniej 1/10 rocznych wpŇāyw√≥w do budŇľetu, stanowińÖcych istotne Ňļr√≥dŇāo finansowania wydatk√≥w budŇľetowych, sńÖ dochody niepodatkowe.

Niepodatkowe dochody budŇľetu paŇĄstwa obejmujńÖ m.in. wpŇāywy z:

- opŇāat za uŇľytkowanie wieczyste i trwaŇāy zarzńÖd nieruchomoŇõci Skarbu PaŇĄstwa,

- opŇāat za licencje i koncesje telekomunikacyjne, za dokonanie rezerwacji czńôstotliwoŇõci i prawo wykorzystywania czńôstotliwoŇõci,

- opŇāat za legalizacjńô urzńÖdzeŇĄ pomiarowych,

- grzywien, mandat√≥w i innych kar pienińôŇľnych, w tym za nieprzestrzeganie przepis√≥w ustawy o ochronie konkurencji i konsument√≥w, z tytuŇāu nienaleŇľytego lub nieterminowego wykonania um√≥w,

- tytuŇāu zwrot√≥w dotacji.

Z analizy wykonania budŇľetu paŇĄstwa za 2016 r. wynika, Ňľe w ubiegŇāym roku dochody niepodatkowe wyniosŇāy ŇāńÖcznie 40,1 mld zŇā (kwota zawiera takŇľe wpŇāatńô z zysku NBP wynoszńÖcńÖ 7,9 mld zŇā oraz jednorazowńÖ opŇāatńô za rezerwacjńô czńôstotliwoŇõci z zakresu pasma 800 i 2600 MHz w kwocie 9,2 mld zŇā, kt√≥re nie sńÖ dochodami cyklicznymi).

W latach 2012 - 2016 (po wyŇāńÖczeniu dochod√≥w, kt√≥re nie sńÖ cykliczne i nie wystńôpowaŇāy we wszystkich analizowanych latach, jak r√≥wnieŇľ nie miaŇāy zwińÖzku z poziomem zalegŇāoŇõci, w tym z tytuŇāu wpŇāaty z zysku NBP, czy kwoty jednorazowej opŇāaty za rezerwacjńô czńôstotliwoŇõci) odnotowano systematyczne obniŇľanie sińô poziomu realizowanych dochod√≥w niepodatkowych, przy jednoczesnym wzroŇõcie poziomu zalegŇāoŇõci z tego tytuŇāu, tj. naleŇľnoŇõci, kt√≥rych termin pŇāatnoŇõci upŇāynńÖŇā. Na koniec 2016 r. zalegŇāoŇõci stanowiŇāy blisko 90 proc. zrealizowanych w tym roku dochod√≥w niepodatkowych.

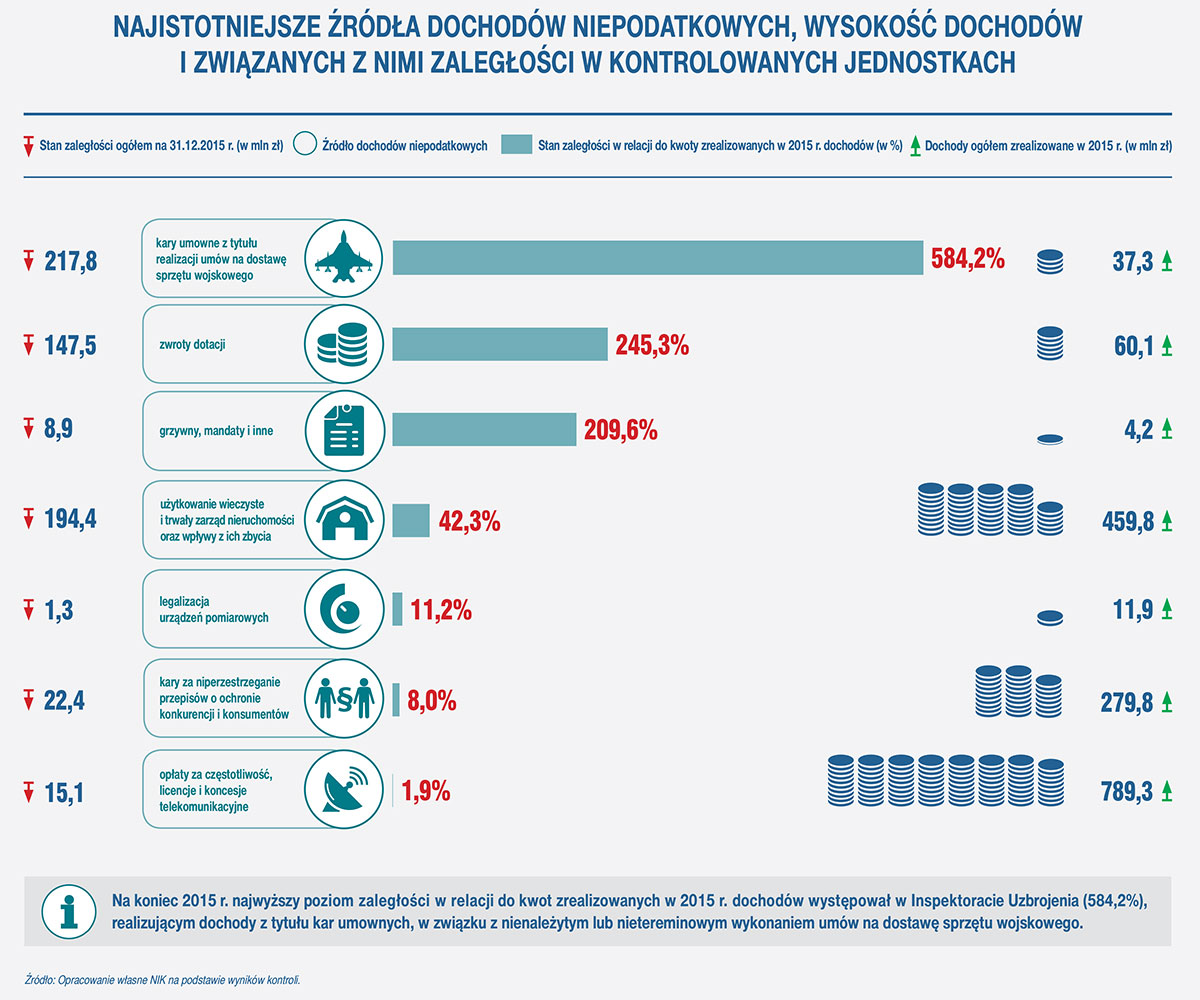

W latach 2011-2015 stan zalegŇāoŇõci kontrolowanych jednostek wzr√≥sŇā blisko dwukrotnie i osińÖgnńÖŇā poziom 616,5 mln zŇā. StanowiŇāo to 62,6 proc. ich naleŇľnoŇõci.

Na koniec 2015 r. najwyŇľszy poziom zalegŇāoŇõci w relacji do kwoty zrealizowanych w 2015 r. dochod√≥w niepodatkowych wystńôpowaŇā w Inspektoracie Uzbrojenia (584,2 proc.), realizujńÖcym dochody z tytuŇāu kar umownych w zwińÖzku z nienaleŇľytym lub nieterminowym wykonaniem um√≥w na dostawńô sprzńôtu wojskowego. Stan zalegŇāoŇõci na koniec 2015 r. wyni√≥sŇā 217,8 mln zŇā. Zdaniem NIK, tak wysoki poziom zalegŇāoŇõci wskazuje na ograniczone moŇľliwoŇõci dochodzenia naleŇľnoŇõci przez tńô jednostkńô, co jest szczeg√≥lnie niepokojńÖce w Ňõwietle stale rosnńÖcych zaliczek udzielanych dostawcom sprzńôtu wojskowego.

Na koniec 2015 r. najwyŇľszy poziom zalegŇāoŇõci w relacji do kwoty zrealizowanych w 2015 r. dochod√≥w niepodatkowych wystńôpowaŇā w Inspektoracie Uzbrojenia (584,2 proc.), realizujńÖcym dochody z tytuŇāu kar umownych w zwińÖzku z nienaleŇľytym lub nieterminowym wykonaniem um√≥w na dostawńô sprzńôtu wojskowego. Stan zalegŇāoŇõci na koniec 2015 r. wyni√≥sŇā 217,8 mln zŇā. Zdaniem NIK, tak wysoki poziom zalegŇāoŇõci wskazuje na ograniczone moŇľliwoŇõci dochodzenia naleŇľnoŇõci przez tńô jednostkńô, co jest szczeg√≥lnie niepokojńÖce w Ňõwietle stale rosnńÖcych zaliczek udzielanych dostawcom sprzńôtu wojskowego.

NIK ocenia, Ňľe duŇľe tempo wzrostu zalegŇāoŇõci byŇāo wynikiem m.in. przewlekŇāoŇõci w prowadzeniu postńôpowaŇĄ windykacyjnych lub zaniechania dochodzenia naleŇľnoŇõci. Zdaniem Izby skontrolowane jednostki budŇľetowe nie przywińÖzywaŇāy naleŇľytej wagi do windykacji niepodatkowych naleŇľnoŇõci Skarbu PaŇĄstwa.

WielkoŇõńá niepodatkowych dochod√≥w budŇľetu paŇĄstwa zaleŇľy takŇľe od prawidŇāowoŇõci wyceny naleŇľnoŇõci oraz skutecznoŇõci ich windykacji. Tymczasem w kontrolowanych jednostkach liczne nieprawidŇāowoŇõci wystńÖpiŇāy w obszarze ewidencji i wyceny naleŇľnoŇõci niepodatkowych Skarbu PaŇĄstwa. SkutkowaŇāo to tym, Ňľe sporzńÖdzone przez te podmioty sprawozdania nie przedstawiaŇāy rzeczywistych kwot, kt√≥re powinny wpŇāynńÖńá do budŇľetu paŇĄstwa. Ksińôgi rachunkowe kontrolowanych jednostek nie dostarczaŇāy w peŇāni wiarygodnych danych o stanie naleŇľnoŇõci, w tym zalegŇāoŇõci oraz nie zabezpieczaŇāy w spos√≥b wŇāaŇõciwy procesu windykacji. W konsekwencji dane prezentowane w sprawozdaniach o charakterze finansowym (budŇľetowych, finansowych oraz w zakresie operacji finansowych) byŇāy nierzetelne, a same sprawozdania nie speŇāniaŇāy podstawowej funkcji informacyjnej i nie mogŇāy byńá wykorzystywane jako narzńôdzie wspierajńÖce proces windykacji zalegŇāoŇõci. W jednej jednostce NajwyŇľsza Izba Kontroli sformuŇāowaŇāa ocenńô wskazujńÖcńÖ na niezasadnoŇõńá zajmowania stanowiska przez GŇā√≥wnńÖ KsińôgowńÖ.

NIK stwierdza, Ňľe wszystkie skontrolowane jednostki, z wyjńÖtkiem jednej, nie wywińÖzaŇāy sińô z obowińÖzku naleŇľytego dochodzenia naleŇľnoŇõci niepodatkowych Skarbu PaŇĄstwa. Nieskuteczne i nieefektywne dziaŇāania jednostek budŇľetowych w tym zakresie skutkowaŇāy realizacjńÖ niŇľszych dochod√≥w budŇľetowych, co z kolei mogŇāo mieńá ujemny wpŇāyw na jakoŇõńá realizacji zadaŇĄ publicznych w zwińÖzku z ograniczonymi moŇľliwoŇõciami ich finansowania.

NieprawidŇāowoŇõci w zakresie dochodzenia naleŇľnych budŇľetowi wpŇāyw√≥w na ŇāńÖcznńÖ kwotńô 203,1 mln zŇā stwierdzono w co drugim objńôtym szczeg√≥ŇāowńÖ kontrolńÖ przypadku. NajczńôŇõciej wystńôpujńÖcńÖ nieprawidŇāowoŇõcińÖ byŇāa przewlekŇāoŇõńá prowadzonego postńôpowania windykacyjnego lub zaniechanie dochodzenia zalegŇāoŇõci. Stwierdzono op√≥Ňļnienia: w wystawianiu upomnieŇĄ i wezwaŇĄ do zapŇāaty, w wystawianiu tytuŇā√≥w wykonawczych, w podejmowaniu czynnoŇõci windykacyjnych wobec dŇāuŇľnik√≥w niewywińÖzujńÖcych sińô z nowych harmonogram√≥w pŇāatnoŇõci, w podejmowaniu innych czynnoŇõci w ramach postńôpowaŇĄ windykacyjnych lub niepodejmowanie tych czynnoŇõci. Op√≥Ňļnienia w podejmowaniu czynnoŇõci zmierzajńÖcych do odzyskania naleŇľnych wpŇāyw√≥w sińôgaŇāy od kilku miesińôcy do ponad szeŇõciu lat. Na skutek zaniechaŇĄ w dw√≥ch kontrolowanych jednostkach dopuszczono do przedawnienia naleŇľnoŇõci na ŇāńÖcznńÖ kwotńô blisko 2 mln zŇā, co jest najbardziej raŇľńÖcym przejawem niegospodarnoŇõci naleŇľnoŇõciami publicznoprawnymi.

Kontrolowane przez NIK jednostki nie podejmowaŇāy wszystkich czynnoŇõci przewidzianych prawem zmierzajńÖcych lub mogńÖcych sińô przyczynińá do odzyskania naleŇľnoŇõci, czy teŇľ ograniczenia poziomu zadŇāuŇľenia. Na przykŇāad GŇā√≥wny UrzńÖd Miar zaniechaŇā zŇāoŇľenia zawiadomienia o moŇľliwoŇõci popeŇānienia przestńôpstwa, pomimo istniejńÖcych przesŇāanek. W efekcie zalegŇāoŇõci od jednego z dŇāuŇľnik√≥w w okresie 2007-2016 wzrosŇāy blisko czterokrotnie. Stwierdzono r√≥wnieŇľ przypadki przewlekŇāoŇõci w przekazywaniu spraw do Prokuratorii Generalnej Skarbu PaŇĄstwa, celem przejńôcia przez tńô jednostkńô zastńôpstwa procesowego.

SkutecznńÖ windykacjńô utrudniaŇāa takŇľe opieszaŇāoŇõńá jednostek w samym ustalaniu naleŇľnoŇõci i wystawianiu not obcińÖŇľeniowych (op√≥Ňļnienia w tym zakresie przekraczaŇāy nawet trzy lata), a takŇľe nienaleŇľyte zabezpieczanie interes√≥w Skarbu PaŇĄstwa w zawieranych umowach, czy teŇľ ustalanie w zawieranych umowach niewsp√≥Ňāmiernie wysokich kar.

NIK stwierdziŇāa r√≥wnieŇľ, Ňľe naleŇľnoŇõci z tytuŇāu kar pienińôŇľnych, przekazywanych na rachunek Generalnej Dyrekcji Dr√≥g Krajowych i Autostrad, a nakŇāadanych przez GŇā√≥wnego Inspektora Transportu Drogowego za naruszenie obowińÖzk√≥w zwińÖzanych z uiszczeniem opŇāaty elektronicznej nie byŇāy ewidencjonowane ani w ksińôgach GDDKiA, ani GITD. WedŇāug szacunk√≥w przekazanych przez GITD naleŇľnoŇõci te, za okres od lipca 2011 r. do wrzeŇõnia 2016 r., mogńÖ wynosińá okoŇāo 19,7 mln zŇā. NaleŇľnoŇõci te nie byŇāy wykazywane w Ňľadnych sprawozdaniach.

Dochodzenie naleŇľnoŇõci niepodatkowych Skarbu PaŇĄstwa utrudniaŇāa r√≥wnieŇľ niewŇāaŇõciwa organizacja wewnńôtrza kontrolowanych jednostek.

Pozytywnie oceniono udziaŇā Prokuratorii Generalnej Skarbu PaŇĄstwa w procesie windykacji naleŇľnoŇõci SP, w zwińÖzku z wykonywaniem przez nińÖ zastńôpstwa procesowego, gŇā√≥wnie przed sńÖdami powszechnymi. DziaŇāalnoŇõńá Prokuratorii Generalnej Skarbu PaŇĄstwa stanowi przykŇāad rzetelnego i efektywnego wykonywania zadaŇĄ. Ponadto jednostka ta m.in. poprzez propozycje zmian legislacyjnych wnosiŇāa istotny wkŇāad w ulepszanie procesu windykacji.

LS

NIK

NA SKR√ďTY

-

Uchylony sńÖdownie zakaz wprowadzania ps√≥w na plaŇľe w Ustroniu Morskim

18.04.2024 -

Brak kompletu znamion zniewaŇľenia policjant√≥w

17.04.2024 -

ŇĽyrardowska Policja informuje (4)

17.04.2024 -

Umowa nabycia ‚Äěpraw i roszczeŇĄ‚ÄĚ nie tworzy interesu prawnego

14.04.2024 -

Jakie dane na opaskach dla pacjentów w szpitalach?

13.04.2024 -

MirosŇāaw Czekaj ‚Äď nowy prezes Banku Gospodarstwa Krajowego

13.04.2024 -

Ňöledztwo w sprawie Pegasusa

13.04.2024 -

7 lat wińôzienia oraz zakaz wykonywania zawodu adwokata

08.04.2024 -

31 mln zŇā kary dla Amazon

06.04.2024 -

WzrosŇāo czytelnictwo ksińÖŇľek w 2023r.

06.04.2024 -

Patron Karolczyk

06.04.2024 -

Oszustwo ŇľywnoŇõciowe

06.04.2024 -

Oszukani konsumenci

06.04.2024 -

Wszczńôcie procedury odwoŇāania prezes√≥w oraz wiceprezes√≥w SńÖd√≥w Rejonowych w Tarnowskich G√≥rach, Gliwicach i Rudzie ŇölńÖskiej

06.04.2024 -

Zajńôcia egzekucyjne na rachunkach bankowych - poradnik 2024

06.04.2024 -

Wszczńôcie procedury odwoŇāania ze stanowiska prezesa SńÖdu Okrńôgowego w OstroŇāńôce

04.04.2024 -

Domniemany ojciec

04.04.2024 -

Rzecznik Praw Pacjenta: Czy tak wyglńÖda poczucie sprawiedliwoŇõci?

01.04.2024 -

SńÖd rozstrzygnńÖŇā sprawńô pozwanego, ignorujńÖc prokonsumenckńÖ wykŇāadnińô przepis√≥w zaprezentowanńÖ przez SN

30.03.2024 -

"Brak zaufania i kolejny przejaw dyskryminacji psychiatrii"

26.03.2024 -

Pytania do Beaty Kaszuby, wiceprezes SńÖdu Rejonowego dla m. st. Warszawy. W tle wartoŇõńá rynkowa nieruchomoŇõci oraz ewentualne pokrzywdzenie czytelnika (aktualizacja: 29.03)

25.03.2024 -

Brak moŇľliwoŇõci wydania przez starostńô decyzji administracyjnej o zatrzymaniu prawa jazdy wyŇāńÖcznie na podstawie informacji policji

25.03.2024 -

Kolejny wniosek o wizjńô lokalnńÖ z udziaŇāem sńôdziego PawŇāa Karolczyka. W tle chyba jeden z najwińôkszych skandali sńÖdowych w ŇĽyrardowie (aktualizacja: 14.04)

24.03.2024 -

Afera Altus TFI

24.03.2024 -

Zmiana definicji zgwaŇācenia. Rzecznik Praw Obywatelskich przedstawiŇā opinińô do nowelizacji kodeksu karnego

24.03.2024 -

Kiedy sńôdzia moŇľe otrzymańá pomoc z budŇľetu paŇĄstwa? (aktualizacja: 29.03)

23.03.2024 -

Kto moŇľe sprawowańá patronat nad aplikantami Krajowej SzkoŇāy SńÖdownictwa i Prokuratury? (aktualizacja: 29.03)

23.03.2024 -

ŇĽyrardowskie cuda wianki procesowe?

23.03.2024 -

I zn√≥w sńôdzia Karolczyk. "Sentencja postanowienia jest w kolizji do jego uzasadnienia"

22.03.2024 -

Bńôdzie abolicja zusowska?

21.03.2024 -

RaŇľńÖce naruszenie przez burmistrza zasady prawdy obiektywnej i zasady uwzglńôdniania interesu spoŇāecznego i sŇāusznego interesu obywateli

21.03.2024 -

List otwarty Prokuratora Krajowego Dariusza Korneluka

21.03.2024 -

"Sp√≥Ňāka WEIP nie uznawaŇāa reklamacji, bŇāńôdnie informowaŇāa o sposobach ich skŇāadania, straszyŇāa poniesieniem koszt√≥w windykacyjnych i egzekucyjnych"

20.03.2024 -

Rolnicy protestujńÖ, a tymczasem w Radziejowie... (aktualizacja: 18.03, 21.03)

17.03.2024 -

Megaskandal egzekucyjny w Szubinie? W tle ziemia rolna (aktualizacja: 21.03)

17.03.2024 -

Niezbywalnym prawem dziennikarza jest prawo do krytyki, a wińôc do oceny przedstawianych fakt√≥w. Gwarantuje to dziennikarzowi art. 6 ust. 4 i art. 5 Prawa prasowego

13.03.2024 -

JeŇľeli przedsińôbiorca informuje konsument√≥w o obniŇľonej cenie paliwa, to powinien wskazańá najniŇľszńÖ cenńô z 30 dni przed obniŇľkńÖ

12.03.2024 -

WaŇľne zaproszenie dla komornika Stefana Gintowta z Warszawy. Czy komornik z niego skorzysta? (aktualizacja: 11.03)

10.03.2024 -

Grozi mu do 8 lat wińôzienia za umieszczenie napisu na zabytkowym parowozie

10.03.2024 -

DzieŇĄ Otwarty dla PawŇāa Karolczyka, wiceprezesa SńÖdu Rejonowego w ŇĽyrardowie (aktualizacja: 21.03)

10.03.2024 -

Pytamy Chefs Culinar o jakoŇõńá dostarczanych do restauracji produkt√≥w (aktualizacja: 29.03)

10.03.2024 -

Kredyty hipoteczne ‚Äěwe frankach szwajcarskich‚ÄĚ w PKO BP

10.03.2024 -

Restauracja Wierzbowe Ranczo: Jak kucharzowi udaŇāo sińô wydobyńá taki smak i aromat?

09.03.2024 -

"Konsultanci sp√≥Ňāki Dr Smile wykorzystywali presjńô czasu i techniki manipulacyjne"

09.03.2024 -

Wykorzystanie weksla w spos√≥b sprzeczny z jego funkcjńÖ

05.03.2024 -

Restauracja The Spirit w ŇĽyrardowie zapewnia, Ňľe goŇõcie nie majńÖ powod√≥w, aby obawiańá sińô o swoje zdrowie (aktualizacja: 09.03, 10.03)

03.03.2024 -

Legionowski kataklizm egzekucyjny? (aktualizacja: 17.03, 01.04)

03.03.2024 -

Jak sprawdza sińô cińôŇľar usuwanych odpad√≥w komunalnych? Ňöledztwo dziennikarskie

02.03.2024 -

SńÖd Rejonowy w ŇĽyrardowie - BiaŇāa Ksińôga

02.03.2024