MISZMASZ TWOJA GAZETA

PORTAL DLA DŇĀUŇĽNIK√ďW, WIERZYCIELI, KOMORNIK√ďW, SńėDZI√ďW I PRAWNIK√ďW

DziŇõ jest: Ňõroda¬†17¬†kwietnia¬†2024r.

PRZEGLńĄD PRASY

-

Kraj o ogromnych moŇľliwoŇõciach...

16.04.2024 -

ObyŇõ nie byŇā chory

16.04.2024 -

Mazowiecka fabryka faktur

15.04.2024 -

Upadek branŇľy HoReCa w Polsce?

14.04.2024 -

Antywojenna manifestacja w Warszawie

08.04.2024 -

ŇĽydowska Republika Autonomiczna na Krymie

06.04.2024 -

Ministerstwo Zdrowia: Zgodnie z aktualnńÖ wiedzńÖ medycznńÖ, nieplanowana cińÖŇľa stanowi szczeg√≥lnego rodzaju zagroŇľenie dla zdrowia matek i ich potomstwa

05.04.2024 -

"Brak odpowiedniego doŇõwiadczenia i staŇľu orzeczniczego, pozwalajńÖcego na orzekania w sńÖdzie apelacyjnym"

04.04.2024 -

Rezygnacje wiceprezesa SO Warszawa-Praga oraz prezesa i wiceprezesa SO w ElblńÖgu

04.04.2024 -

NaŇāoŇľenie przez KNF kar pienińôŇľnych na Amathus TFI SA

04.04.2024 -

Rzecznik Praw Obywatelskich bńôdzie instytucjńÖ odpowiedzialnńÖ za udzielanie wsparcia sygnalistom

04.04.2024 -

"ChciaŇābym, aby polscy funkcjonariusze zaczńôli wreszcie m√≥wińá, kierowańá sińô i wykonywańá interes paŇĄstwa polskiego"

02.04.2024 -

"Obudzimy sińô z pustym bankiem centralnym, pustymi rezerwami. To jest szalone"

01.04.2024 -

Jedna z najbardziej mrocznych tajemnic Watykanu

01.04.2024 -

"Takiej szkody jakiej naród polski doznaje od polityków - to od nikogo"

01.04.2024 -

"Wola poszanowania konstytucyjnych praw i standardu ochrony zdrowia dzieci"

01.04.2024 -

"Rozbijanie podstaw paŇĄstwa polskiego i jego gospodarki"

01.04.2024 -

KNF naŇāoŇľyŇāa kary pienińôŇľne na Amathus TFI SA

31.03.2024 -

Pozytywny przykŇāad stosowania sińô przez urzńÖd skarbowy do zasad Konstytucji Biznesu oraz dobrej wsp√≥Ňāpracy z Rzecznikiem MŇöP

31.03.2024 -

Uchylone decyzje GŇā√≥wnego Inspektora Transportu Drogowego dotyczńÖce naŇāoŇľenia kary pienińôŇľnej w transporcie drogowym

31.03.2024 -

Przedwstńôpna umowa sprzedaŇľy akcji VeloBank S.A.

30.03.2024 -

Upadek Zachodu

25.03.2024 -

Kto dziaŇāa przeciwko narodowi polskiemu?

25.03.2024 -

Akt oskarŇľenia przeciwko urzńôdnikom Ministerstwa Rozwoju i Technologii

22.03.2024 -

Jaka jest przyszŇāoŇõńá polskiego rolnictwa?

21.03.2024 -

"Unia Europejska - chora ideologicznie struktura"

21.03.2024 -

"M√≥zgi majńÖ wyprane do ostatniego zwoju. Sami sobie je wyprali"

21.03.2024 -

Konsekwencje stosowania wielomiesińôcznej antybiotykoterapii mogńÖ byńá katastrofalne

21.03.2024 -

Przedsińôbiorcy nie bńôdńÖ musieli pŇāacińá skŇāadek na ubezpieczenia spoŇāeczne przez jeden miesińÖc w cińÖgu roku

21.03.2024 -

Prawo nadal nie okreŇõla zasad dziaŇāalnoŇõci kantor√≥w internetowych

21.03.2024 -

SpoŇāeczeŇĄstwo nie daŇāo zgody na takie zmiany

18.03.2024 -

Ňöledztwo dotyczńÖce wsp√≥Ňāpracy nazist√≥w z niemieckimi potentatami biznesu, kt√≥rzy zarobili miliardy na potwornoŇõciach popeŇānianych przez TrzecińÖ Rzeszńô

14.03.2024 -

Jak w obecnej rzeczywistoŇõci politycznej powinni zachowańá sińô polscy przedsińôbiorcy i rolnicy?

14.03.2024 -

W Ňõredniej wielkoŇõci markecie biaŇāoruskim...

14.03.2024 -

NieprawidŇāowy nadz√≥r nad sp√≥ŇākńÖ celowńÖ Aplikacje Krytyczne

10.03.2024 -

Wykaz 56. absolwent√≥w uczelni w internecie. ZgŇāoszenie do Urzńôdu Ochrony Danych Osobowych

10.03.2024 -

Dwie osoby z zarzutem zbrodni vatowskiej

10.03.2024 -

Historia Aliny Margolis, maŇāej Ňľydowskiej dziewczynki, kt√≥ra byŇāa pierwowzorem Ali z Elementarza Mariana Falskiego

09.03.2024 -

DaliŇõmy sińô oszukańá jako nar√≥d

06.03.2024 -

RzńÖd chce, aby nie stosowańá przepis√≥w ustawy o kredycie konsumenckim do um√≥w o kredyt zawieranych z osobńÖ fizycznńÖ, kt√≥ra prowadzi gospodarstwo rolne

06.03.2024 -

Dariusz Sowik Prokuratorem Regionalnym w ŇĀodzi

06.03.2024 -

"To jest totalitaryzm, autokracja. Oni zagraŇľajńÖ naszemu bezpieczeŇĄstwu"

05.03.2024 -

"EuropńÖ ŇľńÖdzńÖ szaleŇĄcy, kt√≥rzy ŇľyjńÖ w swojej wŇāasnej baŇĄce"

05.03.2024 -

Kult samouwielbienia. "ŇĽyjemy w Ňõwiecie, kt√≥ry strukturalnie opiera sińô na zniewalaniu ludzi"

05.03.2024 -

Kiedy zaczyna sińô polityka?

05.03.2024 -

Szczury III Rzeszy. Mengele i inni zbrodniarze

05.03.2024 -

SńÖd NajwyŇľszy o ‚ÄčdopuszczalnoŇõci zaŇľalenia na wyrok kasatoryjny w postńôpowaniu uproszczonym

02.03.2024 -

NaŇāoŇľenie kary pienińôŇľnej przez KNF na Korporacjńô GospodarczńÖ ‚Äěefekt‚ÄĚ SA

01.03.2024

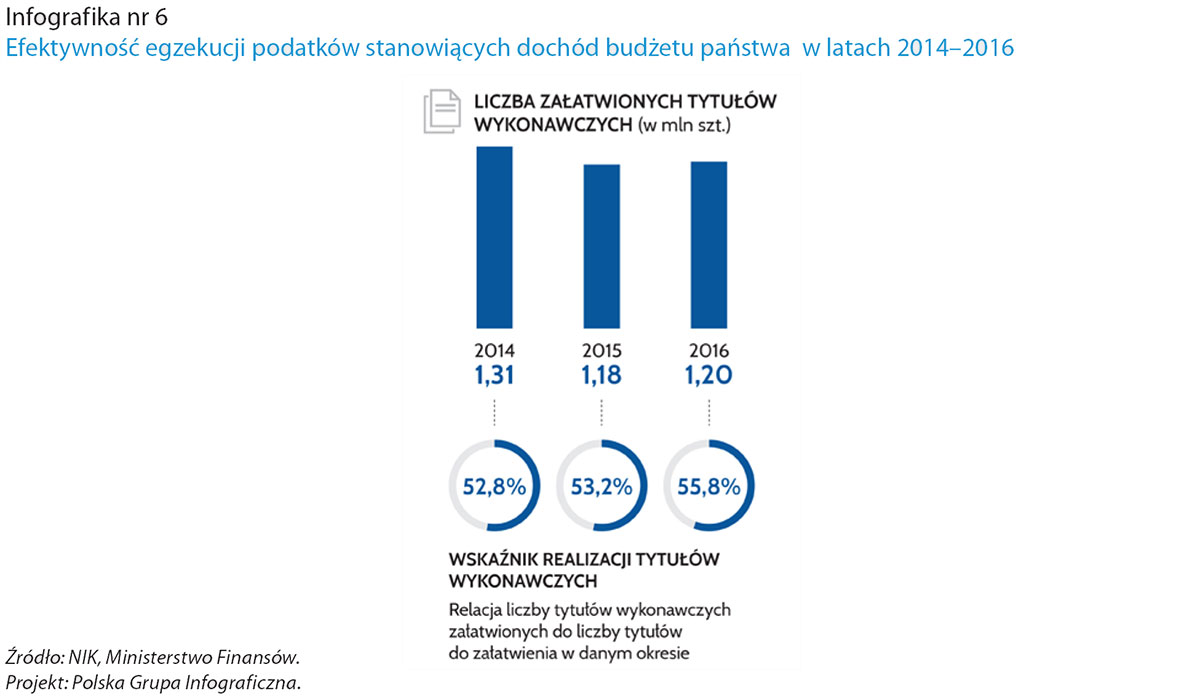

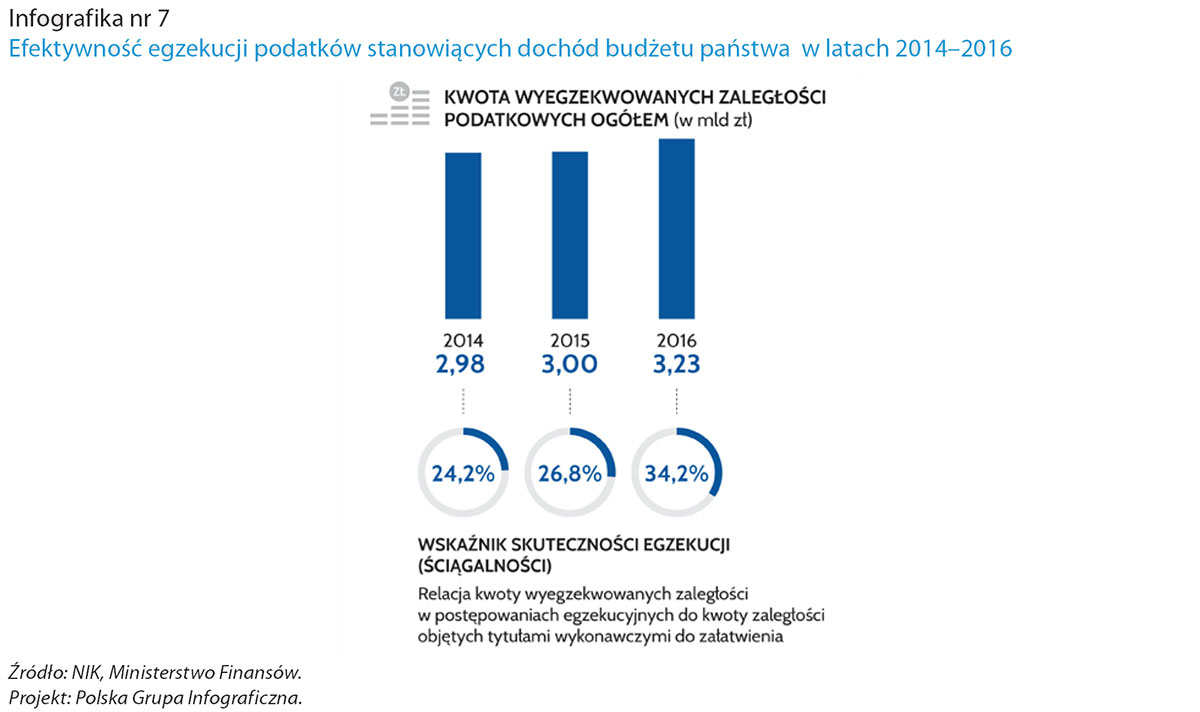

"Mińôkka egzekucja". NIK o egzekucji administracyjnej

Utworzono: 09 czerwca 2017r. |  |

|

|  Izba pozytywnie, mimo stwierdzonych nieprawidŇāowoŇõci, ocenia dziaŇāania monitorujńÖce, nadzorcze, organizacyjne i legislacyjne Ministra Finans√≥w w zakresie poszanowania interes√≥w podatnik√≥w i zabezpieczenia interes√≥w Skarbu PaŇĄstwa przy wykonywaniu egzekucji administracyjnej.

Izba pozytywnie, mimo stwierdzonych nieprawidŇāowoŇõci, ocenia dziaŇāania monitorujńÖce, nadzorcze, organizacyjne i legislacyjne Ministra Finans√≥w w zakresie poszanowania interes√≥w podatnik√≥w i zabezpieczenia interes√≥w Skarbu PaŇĄstwa przy wykonywaniu egzekucji administracyjnej.

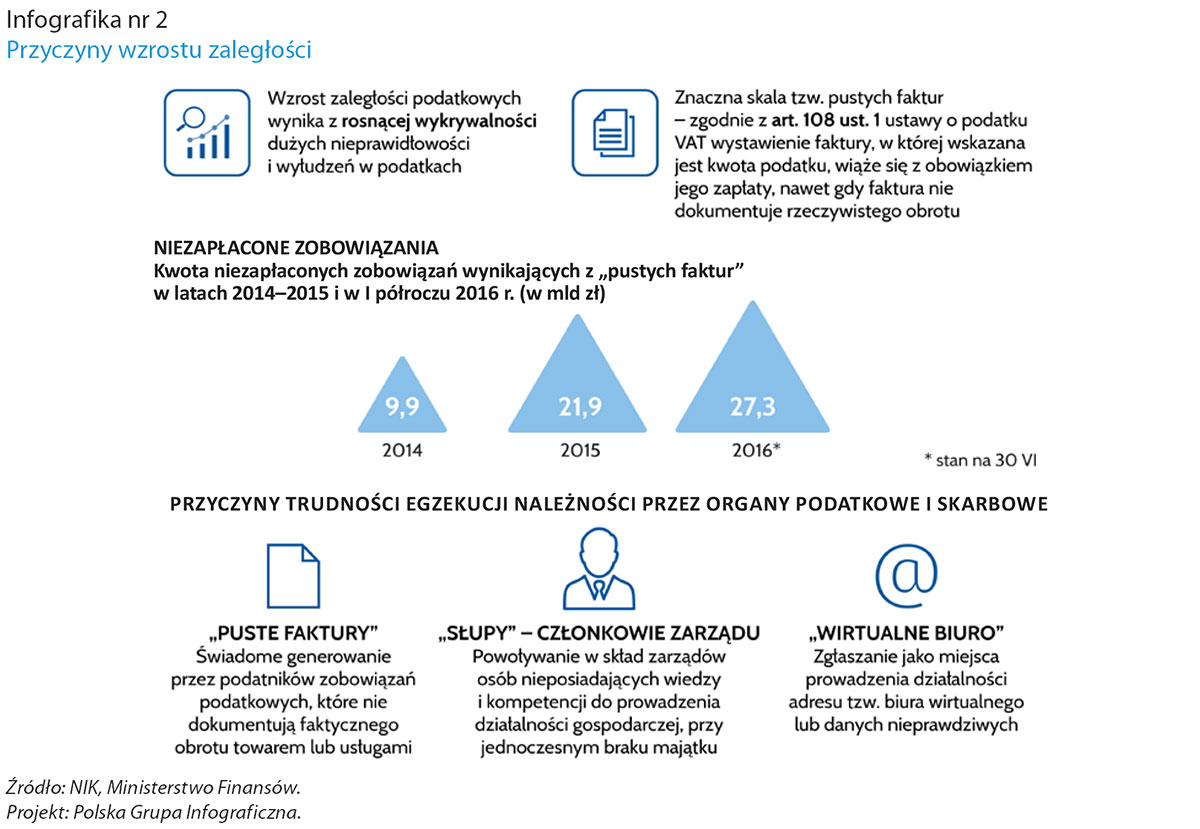

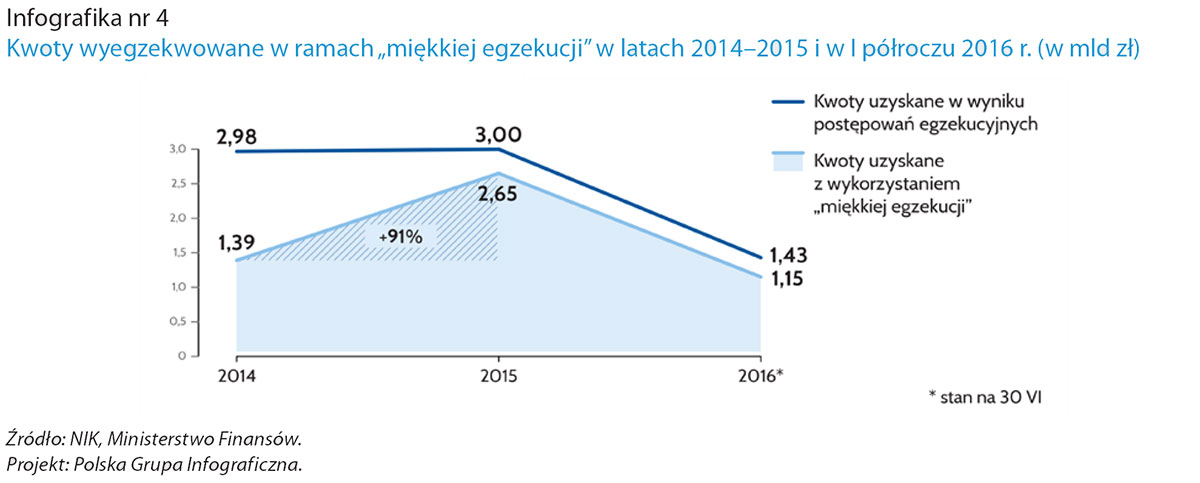

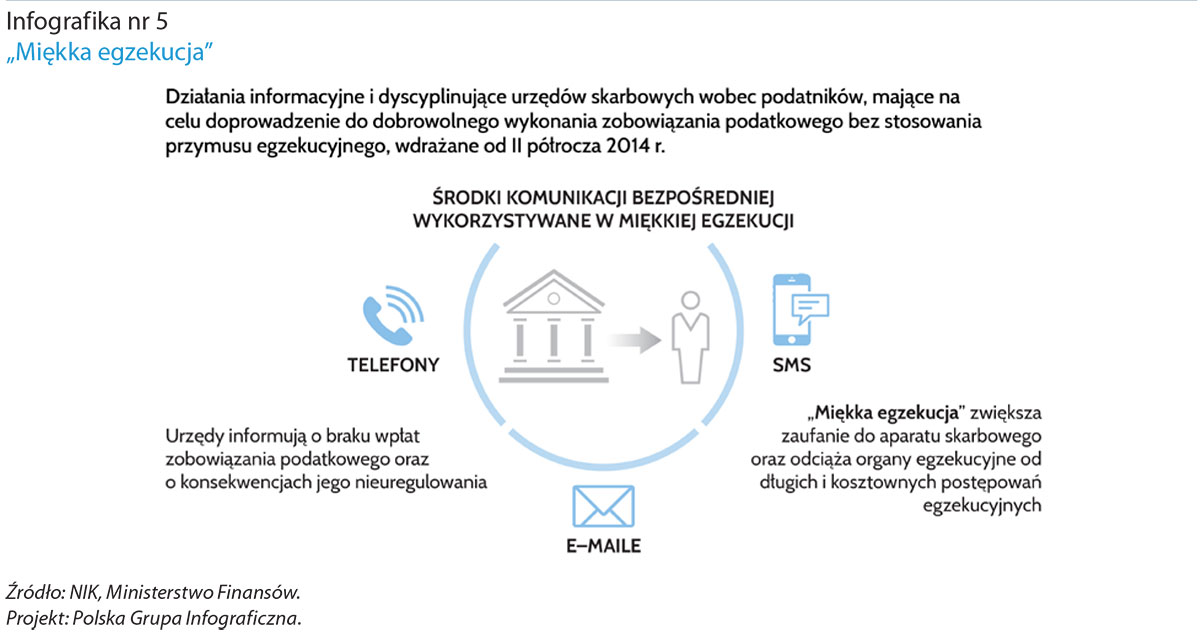

WŇõr√≥d szeregu zmian wyjńÖtkowo trafne byŇāo usprawnienie przyjaznej wobec podatnik√≥w tzw. mińôkkiej egzekucji, kt√≥ra juŇľ po dw√≥ch latach okazaŇāa sińô r√≥wnie skuteczna, jak czasochŇāonna i kosztowna egzekucja administracyjna. NIK zwraca jednak uwagńô, Ňľe zalegŇāoŇõci podatkowe rosnńÖ nadal, i to szybciej niŇľ dochody z podatk√≥w. A szczeg√≥lnie niepokoińá moŇľe fakt, Ňľe coraz czńôŇõciej sńÖ to zalegŇāoŇõci, kt√≥rych wyegzekwowańá sińô nie da.Odnotowane w urzńôdach skarbowych zalegŇāoŇõci podatkowe wymagalne wyniosŇāy - wedŇāug stanu na koniec 2016 r. - 68,9 mld zŇā (wzrost o 35,7% wobec koŇĄca 2015 r. i o 96,2% wobec koŇĄca 2014 r.).

Najwińôkszy udziaŇā w zalegŇāoŇõciach (83,7%) miaŇāy zalegŇāoŇõci z tytuŇāu podatku VAT, kt√≥re na koniec 2016 r. wyniosŇāy 59,6 mld zŇā (wzrost o ponad 40,3% wobec stanu na koniec 2015 r. i o 115,2% wobec stanu na koniec 2014 r.). Ich wzrost wińÖŇľe sińô z wińôkszńÖ liczbńÖ wyŇāudzeŇĄ i zwińôkszonńÖ wykrywalnoŇõcińÖ duŇľych nieprawidŇāowoŇõci i oszustw podatkowych. Kwota niezapŇāaconych zobowińÖzaŇĄ, wynikajńÖcych z decyzji wydanych na podstawie art. 108 ust. 1 ustawy o podatku od towar√≥w i usŇāug (tzw. ‚Äěpuste faktury‚ÄĚ), na koniec 2015 r. wynosiŇāa 21,9 mld zŇā i byŇāa ponad dwukrotnie wyŇľsza od kwoty na koniec 2014 r., a na 30 czerwca 2016 r. wyniosŇāa 27,3 mld zŇā.

Najwińôkszy udziaŇā w zalegŇāoŇõciach (83,7%) miaŇāy zalegŇāoŇõci z tytuŇāu podatku VAT, kt√≥re na koniec 2016 r. wyniosŇāy 59,6 mld zŇā (wzrost o ponad 40,3% wobec stanu na koniec 2015 r. i o 115,2% wobec stanu na koniec 2014 r.). Ich wzrost wińÖŇľe sińô z wińôkszńÖ liczbńÖ wyŇāudzeŇĄ i zwińôkszonńÖ wykrywalnoŇõcińÖ duŇľych nieprawidŇāowoŇõci i oszustw podatkowych. Kwota niezapŇāaconych zobowińÖzaŇĄ, wynikajńÖcych z decyzji wydanych na podstawie art. 108 ust. 1 ustawy o podatku od towar√≥w i usŇāug (tzw. ‚Äěpuste faktury‚ÄĚ), na koniec 2015 r. wynosiŇāa 21,9 mld zŇā i byŇāa ponad dwukrotnie wyŇľsza od kwoty na koniec 2014 r., a na 30 czerwca 2016 r. wyniosŇāa 27,3 mld zŇā.

NaleŇľnoŇõci wynikajńÖce z wydanych decyzji od podmiot√≥w uczestniczńÖcych w oszustwach podatkowych sńÖ trudne do wyegzekwowania, szczeg√≥lnie od zobowińÖzanych, kt√≥rzy jako miejsce prowadzenia dziaŇāalnoŇõci wskazujńÖ tzw. ‚Äěwirtualne biura‚ÄĚ, a takŇľe podmiot√≥w, kt√≥re nie ujawniŇāy w Krajowym Rejestrze SńÖdowym aktualnej siedziby lub zgŇāosiŇāy nieprawdziwe dane. NIK juŇľ wczeŇõniej wskazywaŇāa na koniecznoŇõńá skutecznych dziaŇāaŇĄ organ√≥w podatkowych i skarbowych, by zmniejszyńá liczbńô popeŇānianych przestńôpstw i w efekcie wartoŇõńá zalegŇāoŇõci podatkowych.

Na zmniejszenie skutecznoŇõci egzekucji zalegŇāoŇõci podatkowych wpŇāyw miaŇāy r√≥wnieŇľ brak pŇāynnoŇõci finansowej czńôŇõci podmiot√≥w gospodarczych, a takŇľe wzrost liczby zobowińÖzanych nieposiadajńÖcych skŇāadnik√≥w majńÖtkowych podlegajńÖcych egzekucji, wykonujńÖcych dziaŇāalnoŇõńá przy uŇľyciu maszyn i urzńÖdzeŇĄ nie stanowińÖcych ich wŇāasnoŇõci. W badanej przez NIK pr√≥bie 135 zalegŇāoŇõci na kwotńô og√≥Ňāem 475,3 mln zŇā odzyskano zaledwie 1,16% zalegŇāoŇõci.

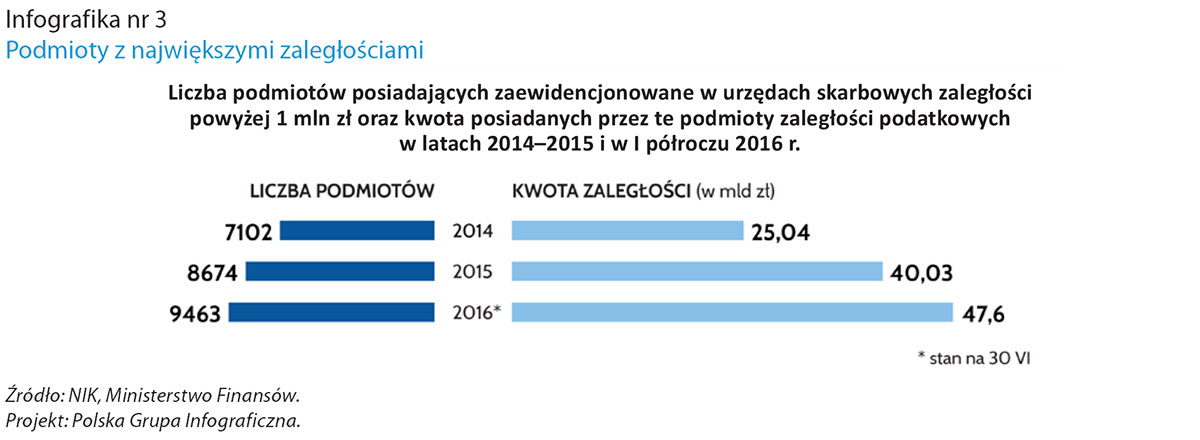

Niekorzystnym zjawiskiem jest wzrost liczby i kwoty zalegŇāoŇõci podmiot√≥w posiadajńÖcych zalegŇāoŇõci przekraczajńÖce 1 mln zŇā. Na 30 czerwca 2016 r. w urzńôdach skarbowych figurowaŇāo 9.463 zobowińÖzanych winnych PaŇĄstwu 47.627,7 mln zŇā (80,1% ŇāńÖcznej kwoty zalegŇāoŇõci wymagalnych na ten dzieŇĄ).

Minister Finans√≥w rzetelnie monitorowaŇā zalegŇāoŇõci podatkowe. Dzińôki wdroŇľonym przez Ministra Finans√≥w zmianom nastńÖpiŇā wzrost wielkoŇõci wyegzekwowanych zalegŇāoŇõci podatkowych, a takŇľe zwińôkszanie poziomu dobrowolnych wpŇāat podatku w drodze tzw. ‚Äěmińôkkiej egzekucji‚ÄĚ.

NaleŇľy podkreŇõlińá, Ňľe ‚Äěmińôkka egzekucja‚ÄĚ jest przyjazna dla podatnik√≥w, zwińôksza zaufanie do organ√≥w podatkowych i odcińÖŇľa organy egzekucyjne od prowadzenia postńôpowaŇĄ egzekucyjnych, kt√≥re sńÖ dŇāugotrwaŇāe i kosztowne dla obu stron.

Minister Finans√≥w wprowadziŇā zmiany legislacyjne, systemowe i organizacyjne w celu usprawnienia i zwińôkszenia skutecznoŇõci egzekucji. PowoŇāanie w 2014 r. kom√≥rek wierzycielskich, a takŇľe Centrum Kompetencyjnego Spraw Wierzycielskich i Centrum Kompetencyjnego Egzekucji Administracyjnej, usprawniŇāo proces zarzńÖdzania zalegŇāoŇõciami.

Naczelnicy urzńôd√≥w skarbowych zostali odcińÖŇľeni od wykonywania niekt√≥rych zadaŇĄ, zapewniono im elektroniczny dostńôp do bazy danych ksińÖg wieczystych, wprowadzane sńÖ zasady elektronicznego przekazywania dokument√≥w pomińôdzy organami egzekucyjnymi i dokonywania dorńôczeŇĄ z uŇľyciem Ňõrodk√≥w komunikacji elektronicznej. WdroŇľona w czerwcu 2016 r. aplikacja ‚ÄěMobilny poborca‚ÄĚ sŇāuŇľy poprawie organizacji pracy poborc√≥w skarbowych w terenie. Na 1 stycznia 2018 r. planuje sińô wdroŇľenie procedury licytacji elektronicznej z ruchomoŇõci. Celem tych dziaŇāaŇĄ jest zmniejszenie pracochŇāonnoŇõci i lepsze wykorzystanie zasob√≥w ludzkich.

Skontrolowane urzńôdy skarbowe prowadziŇāy egzekucjńô zobowińÖzaŇĄ podatkowych z poszanowaniem praw podatnik√≥w, traktujńÖc zobowińÖzanych jednakowo. Przy stosowaniu Ňõrodk√≥w egzekucyjnych brano pod uwagńô zar√≥wno korzyŇõci z egzekucji, jak teŇľ dolegliwoŇõńá, koszty i skutki spoŇāeczne stosowania Ňõrodk√≥w egzekucyjnych, zwŇāaszcza egzekucji z ruchomoŇõci i nieruchomoŇõci.

Postńôpowania te nie zawsze jednak gwarantowaŇāy zabezpieczenie interes√≥w Skarbu PaŇĄstwa. Znikoma byŇāa liczba sprzedaŇľy ruchomoŇõci i nieruchomoŇõci, niewielkie byŇāy efekty zabezpieczenia zobowińÖzania na majńÖtku podatnika i stosowania hipoteki oraz zastawu skarbowego, a takŇľe odpowiedzialnoŇõci subsydiarnej (czŇāonk√≥w zarzńÖdu sp√≥Ňāek kapitaŇāowych). Zdaniem NIK naleŇľy zwińôkszyńá kompetencje pracownik√≥w urzńôd√≥w skarbowych i gotowoŇõńá do stosowania dostńôpnych instrument√≥w prawnych w celu wzmocnienia ochrony interes√≥w Skarbu PaŇĄstwa.

W czterech urzńôdach skarbowych stwierdzono nieprawidŇāowoŇõci dotyczńÖce zalegŇāoŇõci z przedziaŇāu 20-100 tys. zŇā (w tym dwadzieŇõcia na kwotńô 816,8 tys. zŇā, co stanowi ok. jednej pińÖtej liczby i kwoty badanych spraw). NieprawidŇāowoŇõci polegaŇāy na op√≥Ňļnieniach we wszczńôciu postńôpowania podatkowego, zwŇāoce lub niepodejmowaniu wszystkich czynnoŇõci, zmierzajńÖcych do ustalenia majńÖtku dŇāuŇľnik√≥w oraz na niewyczerpaniu wszystkich Ňõrodk√≥w egzekucyjnych. W pr√≥bie 45 zalegŇāoŇõci powyŇľej 1 mln zŇā z op√≥Ňļnieniem wszczńôto trzy postńôpowania w celu ustalenia odpowiedzialnoŇõci za zobowińÖzania podatkowe czŇāonk√≥w zarzńÖdu sp√≥Ňāek kapitaŇāowych na ŇāńÖcznńÖ kwotńô 28,1 mln zŇā. Op√≥Ňļnienia te nie wpŇāynńôŇāy jednak na skutecznoŇõńá egzekucji, gdyŇľ zobowińÖzani nie posiadali majńÖtku mogńÖcego byńá przedmiotem egzekucji.

NIK nie stwierdziŇāa przypadk√≥w umorzenia postńôpowania egzekucyjnego w wyniku nieprawidŇāowych dziaŇāaŇĄ kontrolowanych urzńôd√≥w.

Og√≥lnie wskaŇļnik skutecznoŇõci egzekucji zalegŇāoŇõci podatkowych (ŇõcińÖgalnoŇõci), tj. relacja kwoty wyegzekwowanych zalegŇāoŇõci w postńôpowaniach egzekucyjnych do kwoty zalegŇāoŇõci objńôtych tytuŇāami wykonawczymi do zaŇāatwienia, wyni√≥sŇā 26,8% w 2015 r. i byŇā wyŇľszy o 2,6 punktu procentowego od wykonania w 2014 r. W 2016 r. wskaŇļnik skutecznoŇõci wyni√≥sŇā 34,2% i byŇā wyŇľszy o 7,4 punktu procentowego od wykonania w 2015 r. Wzrost wartoŇõci wskaŇļnika skutecznoŇõci egzekucji zwińÖzany byŇā gŇā√≥wnie z dziaŇāaniami organ√≥w egzekucyjnych, majńÖcymi na celu obniŇľenie kwoty zalegŇāoŇõci objńôtych egzekucjńÖ administracyjnńÖ.

W urzńôdach skarbowych stwierdzono problemy, wynikajńÖce z uŇľywania niewydolnych system√≥w teleinformatycznych.

DotyczyŇāy one dokonywania elektronicznych zajńôńá rachunk√≥w bankowych z uŇľyciem systemu teleinformatycznego OGNIVO udostńôpnionego we wrzeŇõniu 2016 r. Tym samym nie zapewniono realizacji przepisu art. 86b ustawy o postńôpowaniu egzekucyjnym w administracji dotyczńÖcego zajńôńá rachunk√≥w bankowych przeprowadzanych w ten spos√≥b. Ponadto w niewielkim zakresie realizowano obowińÖzek zawarty w art. 55a tej ustawy w sprawie skŇāadania do sńÖdu wniosku o wpisanie do Krajowego Rejestru SńÖdowego danych nt. egzekucji w przypadku nieuregulowania zalegŇāoŇõci w cińÖgu 60 dni od daty wszczńôcia egzekucji, mimo Ňľe przepis nie dopuszcza uznaniowoŇõci. NIK zwraca uwagńô na pilnńÖ potrzebńô usunińôcia przeszk√≥d z dokonywaniem elektronicznych zajńôńá rachunk√≥w bankowych, by organy egzekucyjne urzńôd√≥w skarbowych nie znajdowaŇāy sińô w pozycji gorszej od organ√≥w administracyjnych i sńÖdowych, kt√≥re wyprzedzajńÖ je w zajńôciu wierzytelnoŇõci przy wykorzystaniu systemu teleinformatycznego.

Zarzuty i skargi na czynnoŇõci egzekucyjne byŇāy rzetelnie rozpatrywane. Ich skala nie byŇāa znaczna w relacji do liczby prowadzonych postńôpowaŇĄ egzekucyjnych. Ministerstwo Finans√≥w z op√≥Ňļnieniem reagowaŇāo na wńÖtpliwoŇõci zgŇāaszane przez podlegŇāe jednostki w sprawie stosowania przepis√≥w dotyczńÖcych postńôpowania egzekucyjnego. Nie dotrzymywaŇāo r√≥wnieŇľ termin√≥w rozpatrywania zaŇľaleŇĄ na postanowienia dyrektor√≥w izb skarbowych w sprawach postńôpowaŇĄ wszczńôtych skargami na czynnoŇõci egzekucyjne.

Nie sńÖ prowadzone prace nad wprowadzeniem do porzńÖdku prawnego przepisu realizujńÖcego wyrok TrybunaŇāu Konstytucyjnego z 8 paŇļdziernika 2013 r., sygn. akt SK 40/12, o co wnosiŇāa NIK po kontroli ,,Przedawnianie sińô zobowińÖzaŇĄ podatkowych‚ÄĚ z 2015 r. Wyrok dotyczyŇā przepis√≥w Ordynacji podatkowej, okreŇõlajńÖcych zasady przedawnienia zobowińÖzaŇĄ podatkowych zabezpieczonych hipotekńÖ przymusowńÖ lub zastawem skarbowym.

Uwagi koŇĄcowe i wnioski

NIK kieruje pod adresem Ministra Rozwoju i Finans√≥w nastńôpujńÖce wnioski o:

- dalsze dziaŇāania, w tym spowodowanie zmian w obowińÖzujńÖcym prawie, w celu zmniejszenia liczby popeŇānianych przestńôpstw podatkowych, co skutkowaŇāoby istotnym zmniejszeniem wartoŇõci zalegŇāoŇõci podatkowych, a w szczeg√≥lnoŇõci:

- - stworzenie regulacji, kt√≥ra wyeliminowaŇāaby wykorzystywanie do cel√≥w unikania opodatkowania korzystanie z usŇāug tzw. ‚Äěbiur wirtualnych‚ÄĚ (firm uŇľyczajńÖcych adres pod rejestracjńô dziaŇāalnoŇõci i odbi√≥r korespondencji) przez nieuczciwe podmioty gospodarcze, w zgodnoŇõci z orzecznictwem TrybunaŇāu SprawiedliwoŇõci Unii Europejskiej;

- - zapewnienie - we wsp√≥Ňāpracy z wŇāaŇõciwymi organami - zgodnoŇõci ze stanem faktycznym danych rejestracyjnych podmiotu w organie podatkowym i w Krajowym Rejestrze SńÖdowym;

- rozwijanie dziaŇāaŇĄ w zakresie mińôkkiej egzekucji, a takŇľe rozwaŇľenie moŇľliwoŇõci prawnych wsp√≥Ňāpracy w likwidowaniu zalegŇāoŇõci z dŇāuŇľnikami, kt√≥rzy wczeŇõniej rzetelnie wywińÖzywali sińô z zobowińÖzaŇĄ podatkowych, w celu utrzymania przez nich moŇľliwoŇõci prowadzenia dziaŇāalnoŇõci gospodarczej (na przykŇāad poprzez sprzedaŇľ przez zobowińÖzanego - we wsp√≥Ňāpracy z organem egzekucyjnym - ruchomoŇõci po cenie rynkowej, z przeznaczeniem uzyskanych Ňõrodk√≥w w pierwszej kolejnoŇõci na spŇāatńô zobowińÖzania);

- zapewnienie stosowania przez urzńôdy skarbowe w kaŇľdym przypadku przepisu art. 55a stawy o postńôpowaniu egzekucyjnym w administracji lub rozwaŇľenie jego zmiany, gdyŇľ obecnie przepis nie dopuszcza uznaniowoŇõci;

- kontynuowanie dziaŇāaŇĄ usprawniajńÖcych pracńô organ√≥w administracyjnych poprzez elektronizacjńô i automatyzacjńô wykonywanych czynnoŇõci oraz lepsze wykorzystanie czasu pracy pracownik√≥w kom√≥rek wierzycielskich i egzekucji administracyjnej, a takŇľe usunińôcie przeszk√≥d w dokonywaniu elektronicznych zajńôńá rachunk√≥w bankowych, aby zr√≥wnańá pozycjńô organ√≥w egzekucyjnych urzńôd√≥w skarbowych z pozycjńÖ innych organ√≥w administracyjnych i sńÖdowych w wykonywaniu czynnoŇõci egzekucyjnych;

- wzmocnienie ochrony interes√≥w Skarbu PaŇĄstwa poprzez podnoszenie wiedzy i umiejńôtnoŇõci pracownik√≥w kom√≥rek wierzycielskich i egzekucji administracyjnej w celu peŇānego wykorzystywania przez nich moŇľliwoŇõci poszukiwania i zabezpieczania majńÖtku oraz korzystania z dostńôpnych Ňõrodk√≥w egzekucyjnych, m.in. w zwińÖzku z licznymi zmianami legislacyjnymi.

ŇĻr√≥dŇāo: NIK

NA SKR√ďTY

-

Umowa nabycia ‚Äěpraw i roszczeŇĄ‚ÄĚ nie tworzy interesu prawnego

14.04.2024 -

Jakie dane na opaskach dla pacjentów w szpitalach?

13.04.2024 -

MirosŇāaw Czekaj ‚Äď nowy prezes Banku Gospodarstwa Krajowego

13.04.2024 -

Ňöledztwo w sprawie Pegasusa

13.04.2024 -

7 lat wińôzienia oraz zakaz wykonywania zawodu adwokata

08.04.2024 -

31 mln zŇā kary dla Amazon

06.04.2024 -

WzrosŇāo czytelnictwo ksińÖŇľek w 2023r.

06.04.2024 -

Patron Karolczyk

06.04.2024 -

Oszustwo ŇľywnoŇõciowe

06.04.2024 -

Oszukani konsumenci

06.04.2024 -

Wszczńôcie procedury odwoŇāania prezes√≥w oraz wiceprezes√≥w SńÖd√≥w Rejonowych w Tarnowskich G√≥rach, Gliwicach i Rudzie ŇölńÖskiej

06.04.2024 -

Zajńôcia egzekucyjne na rachunkach bankowych - poradnik 2024

06.04.2024 -

Wszczńôcie procedury odwoŇāania ze stanowiska prezesa SńÖdu Okrńôgowego w OstroŇāńôce

04.04.2024 -

Domniemany ojciec

04.04.2024 -

Rzecznik Praw Pacjenta: Czy tak wyglńÖda poczucie sprawiedliwoŇõci?

01.04.2024 -

SńÖd rozstrzygnńÖŇā sprawńô pozwanego, ignorujńÖc prokonsumenckńÖ wykŇāadnińô przepis√≥w zaprezentowanńÖ przez SN

30.03.2024 -

"Brak zaufania i kolejny przejaw dyskryminacji psychiatrii"

26.03.2024 -

Pytania do Beaty Kaszuby, wiceprezes SńÖdu Rejonowego dla m. st. Warszawy. W tle wartoŇõńá rynkowa nieruchomoŇõci oraz ewentualne pokrzywdzenie czytelnika (aktualizacja: 29.03)

25.03.2024 -

Brak moŇľliwoŇõci wydania przez starostńô decyzji administracyjnej o zatrzymaniu prawa jazdy wyŇāńÖcznie na podstawie informacji policji

25.03.2024 -

Kolejny wniosek o wizjńô lokalnńÖ z udziaŇāem sńôdziego PawŇāa Karolczyka. W tle chyba jeden z najwińôkszych skandali sńÖdowych w ŇĽyrardowie (aktualizacja: 14.04)

24.03.2024 -

Afera Altus TFI

24.03.2024 -

Zmiana definicji zgwaŇācenia. Rzecznik Praw Obywatelskich przedstawiŇā opinińô do nowelizacji kodeksu karnego

24.03.2024 -

Kiedy sńôdzia moŇľe otrzymańá pomoc z budŇľetu paŇĄstwa? (aktualizacja: 29.03)

23.03.2024 -

Kto moŇľe sprawowańá patronat nad aplikantami Krajowej SzkoŇāy SńÖdownictwa i Prokuratury? (aktualizacja: 29.03)

23.03.2024 -

ŇĽyrardowskie cuda wianki procesowe?

23.03.2024 -

I zn√≥w sńôdzia Karolczyk. "Sentencja postanowienia jest w kolizji do jego uzasadnienia"

22.03.2024 -

Bńôdzie abolicja zusowska?

21.03.2024 -

RaŇľńÖce naruszenie przez burmistrza zasady prawdy obiektywnej i zasady uwzglńôdniania interesu spoŇāecznego i sŇāusznego interesu obywateli

21.03.2024 -

List otwarty Prokuratora Krajowego Dariusza Korneluka

21.03.2024 -

"Sp√≥Ňāka WEIP nie uznawaŇāa reklamacji, bŇāńôdnie informowaŇāa o sposobach ich skŇāadania, straszyŇāa poniesieniem koszt√≥w windykacyjnych i egzekucyjnych"

20.03.2024 -

Rolnicy protestujńÖ, a tymczasem w Radziejowie... (aktualizacja: 18.03, 21.03)

17.03.2024 -

Megaskandal egzekucyjny w Szubinie? W tle ziemia rolna (aktualizacja: 21.03)

17.03.2024 -

Niezbywalnym prawem dziennikarza jest prawo do krytyki, a wińôc do oceny przedstawianych fakt√≥w. Gwarantuje to dziennikarzowi art. 6 ust. 4 i art. 5 Prawa prasowego

13.03.2024 -

JeŇľeli przedsińôbiorca informuje konsument√≥w o obniŇľonej cenie paliwa, to powinien wskazańá najniŇľszńÖ cenńô z 30 dni przed obniŇľkńÖ

12.03.2024 -

WaŇľne zaproszenie dla komornika Stefana Gintowta z Warszawy. Czy komornik z niego skorzysta? (aktualizacja: 11.03)

10.03.2024 -

Grozi mu do 8 lat wińôzienia za umieszczenie napisu na zabytkowym parowozie

10.03.2024 -

DzieŇĄ Otwarty dla PawŇāa Karolczyka, wiceprezesa SńÖdu Rejonowego w ŇĽyrardowie (aktualizacja: 21.03)

10.03.2024 -

Pytamy Chefs Culinar o jakoŇõńá dostarczanych do restauracji produkt√≥w (aktualizacja: 29.03)

10.03.2024 -

Kredyty hipoteczne ‚Äěwe frankach szwajcarskich‚ÄĚ w PKO BP

10.03.2024 -

Restauracja Wierzbowe Ranczo: Jak kucharzowi udaŇāo sińô wydobyńá taki smak i aromat?

09.03.2024 -

"Konsultanci sp√≥Ňāki Dr Smile wykorzystywali presjńô czasu i techniki manipulacyjne"

09.03.2024 -

Wykorzystanie weksla w spos√≥b sprzeczny z jego funkcjńÖ

05.03.2024 -

Restauracja The Spirit w ŇĽyrardowie zapewnia, Ňľe goŇõcie nie majńÖ powod√≥w, aby obawiańá sińô o swoje zdrowie (aktualizacja: 09.03, 10.03)

03.03.2024 -

Legionowski kataklizm egzekucyjny? (aktualizacja: 17.03, 01.04)

03.03.2024 -

Jak sprawdza sińô cińôŇľar usuwanych odpad√≥w komunalnych? Ňöledztwo dziennikarskie

02.03.2024 -

SńÖd Rejonowy w ŇĽyrardowie - BiaŇāa Ksińôga

02.03.2024 -

Bank Sp√≥Ňādzielczy w Mszczonowie - BiaŇāa Ksińôga

02.03.2024 -

PrzecińÖŇľenie personelu medycznego wińÖŇľe sińô z ryzykiem popeŇānienia bŇāńôdu przez lekarza i obniŇľenia jakoŇõci opieki medycznej

02.03.2024 -

Krzysztof Rymuza, starosta pruszkowski: Bńôdńô startowaŇā w najbliŇľszych wyborach samorzńÖdowych

02.03.2024